赤ちゃんや幼児は風邪をひいたりすると、よく嘔吐を伴います

静かに寝てくれていると安心していたら、急に咳き込んで嘔吐してしまうことはよくある事です

少し大きくなった子供なら、嘔吐は自分で察知して対処しますが幼児までの子供はそれが出来ません

ママとしては予知できない嘔吐やゲロは、いきなりで衣服や布団を汚してしまうので、焦ってしまいますね

ノロウィルスやロタウィルスの場合、どうすれば良いのか?解らない・・・(´-ω-`)

そこで衣服や布団に、嘔吐やゲロをしてしまった場合にどう洗濯をすれば良いか?見ていきましょう

子供が嘔吐をした際の洗濯は、まず消毒から

嘔吐や下痢を起こす病原体はたくさんあります

有名なノロウイルスやロタウイルスをはじめ、感染力が非常に強いウイルス性の病気は多いです

適当に嘔吐物の処理をしてしまうと家族みんなが嘔吐下痢になってしまうこともありえます

もし看病する側がウイルスに感染してしまってダウンすると、吐きながら子どものお世話をする羽目に陥ります

感染を防ぐ為に感染力が非常に強いノロウイルスやロタウイルスの場合、消毒や洗濯に注意を払う必要があります

ロタウイルはワクチンがある

生後6週を過ぎたらロタウィルスワクチン接種を

考えないとね

そうだね、乳幼児が感染すると重症化するから

予防しておいたほうがいいよ

ロタウイルスによる胃腸炎は乳児に多いことで有名ですね、しかも感染力が強いウイルスです

ただしロタウイルスはワクチンがあります(ノロは無い)

以前は自費で赤ちゃんは希望者だけロタウイルスワクチンを受けられました

しかし令和2年10月1日からロタウイルスワクチンが定期予防接種に認定され無料に!

定期予防接種対象となるのは、令和2年8月1日以降に生まれた赤ちゃんです

つまり、令和2年8月1日以降に生まれた赤ちゃんは全員、受けなくてはいけないということに・・・

費用は無料です

ワクチンは2種類あるのでどちらかを受けることになります

シロップの経口摂取で、1価のロタリックスは砂糖味、5価のロタテックは青りんご味

| ワクチンの種類 |

接種回数 |

接種対象者 |

| ロタウイルス(1価ロタリックス) |

2回 |

生後6週~24週未満 |

| ロタウイルス (5価ロタテック) |

3回 |

生後6週~32週未満 |

注意点

同じ種類のワクチンで規定の回数を接種する

初回接種は14週6日まで(15週未満)に行うことが推奨されています

ロタとノロウィルスの詳しくは下記のページをご参照ください↓

乳幼児が重症化しやすいノロ、ロタウィルスの特徴を知ってイザという時に役立てよう!

ここから後は、家族への感染を防ぐ為に覚えておいて頂きたい事、汚した布団やシーツや衣類の洗濯方法を記載させて頂きます

まずゴム手袋をはめて感染を防ぎ、消毒処理をしてから洗濯をすることがポイントです

衣服、シーツの洗濯方法

早速、病人は別室に避難させて嘔吐物の処理をしましょう・・・

子供の嘔吐が少し落ち着いたら、パジャマなどは直ぐに脱がせて着替えさせ、違う部屋、違うふとんに寝かせてください

そして、窓を開け、パジャマや子供の汚したシーツはすぐにゴム手袋とマスク、エプロンをつけて布団から外しましょう

次にキッチンペーパーなどを利用して、外から中心に向かって汚れを集めるようにしながら、汚れを広げないように拭き取ります

(汚れたキッチンペーパーはすぐに新しいビニール袋に入れる)

嘔吐物を取り払ったシーツや衣類は、熱湯に30分くらいしっかり浸け置き消毒してから、洗濯機で洗濯してよく乾燥させます

「キッチンハイター」などの塩素系漂白剤を使っての消毒は色落ちがするのでお勧めできません

熱湯の方がいいです

熱湯に浸けおき

85~90℃で90秒以上浸ければノロウイルスは感染力を失います

温度の低下を防ぐためにレジャーシートをかぶせておくと良いです

90度は、沸騰したやかんからボウルやポットなどに移し替えると90度になります

消毒せずにそのまま洗濯機に放り込んでしまうと、洗濯機全体がノロウィルスに感染してしまう危険があります

感染を防ぐ為に嘔吐物を取り払った衣服、シーツは、先に熱湯に浸け置きして殺菌してから洗濯してください

乾燥はしっかりして生乾きにならないようにお願いします

手順

- パジャマなどを脱がせて着替えさせ、違う部屋で寝かせる

- ゴム手袋をはめる(マスク、エプロンなども)⇒使い捨て

- 換気する(窓を開ける)

- 汚れたシーツを布団から外す

- キッチンペーパーで嘔吐物を拭き取りビニール袋へ入れる

- 汚れたシーツや衣類を熱湯に30分間浸け置き消毒

(シートをかぶせて温度低下を防ぐ)

- 洗濯機で洗濯する

(他の洗濯物とは別に洗う))

塩素系漂白剤を使って殺菌する場合

花王キッチン泡ハイター↑

色落ちしてもかまわないなら、濃度(0.1%)に希釈した塩素系漂白剤を使いましょう

塩素系漂白剤にはハイターやブリーチがあります

希釈濃度とは・・・

0.1パーセント

ノロやコロナ感染者の嘔吐物や「汚物がついていたものor感染者や濃厚接触者が使用したトイレなどは0.1パーセント

(0.1パーセントとは500ミリリットルの水道水に塩素系漂白剤を10ミリリットル入れること)

0.05パーセント

ドアノブや手すりや机などは0.05パーセント

(500ミリリットルの水道水に塩素系漂白剤を5ミリリットル入れること)

今回はノロ、ロタの嘔吐物のついた殺菌なので0.1%で考えます

ハイターなどのキャップで原液を測ると便利です

0.1%の消毒液希釈分量

| 塩素系漂白剤(商品名) |

濃度(生産時) |

0.1%希釈分量 |

キャップ1杯の容量 |

| キッチン泡ハイター(花王) |

ー |

薄めずにそのままスプレー(あとは水洗い)

|

ー |

| ハイター(衣類用)(花王) |

6% |

水1.5Lに25mL(キャップ1杯)の原液 |

25ml |

| キッチンハイター(台所用)(花王) |

6% |

水1.5Lに25mL(キャップ1杯)の原液 |

25ml |

| ブリーチ(ミツエイ) |

5% |

水1Lに20mL(キャップ1杯)の原液 |

20ml |

| キッチンブリーチ(ミツエイ) |

5% |

水1Lに20mL(キャップ1杯)の原液 |

20ml |

| ミルトン |

1% |

水1Lに100ml(キャップ4杯)の原液 |

25ml |

キッチン泡ハイターは、薄めずに使え、浸け置きなしの直噴方式になっています

いつでもすぐに手軽に使えるようになって便利ですよね・・・あとは水洗いだけでOKです

他のハイターやブリーチやミルトンは水で薄める必要があります

また、生産時の濃度を表記しましたが、常温で保管されていてもゆっくりと分解し濃度は徐々に低下していきます

表は購入後3ヵ月以内の製品の希釈目安です

布団が汚れた場合

衣服、シーツは嘔吐物を拭き取って洗う事ができますが、布団が汚れた場合は、ものが大きいだけに途方にくれます

嘔吐物は直接素手で触らないように、マスクや使い捨て手袋などを着用してから、嘔吐物やゲロの対処を行ってください

布団に嘔吐やゲロをしてしまった時にもシーツ同様、ノロウィルスなどの2次感染を考えなければなりません

手袋やマスクをはめて布団に付いた汚れを濡れたタオルでかるく拭き取ってください

あんまり、こすってしまうとシミになってしまうので、軽く押し当てる感じで汚れを拭き取ります

拭き取ったら、スチームアイロンなどを当てて殺菌してください

嫌なニオイがする部分に、スチームをかけるだけでニオイが和らぎます

タオルなどの上からスチームをかけると、タオルにニオイが移るので便利

そして天日干しなどでよく乾かしてください

嘔吐物は乾燥してしまうと、空気中を漂って二次感染の原因になってしまう為に、出来るだけ素早く対処するように心がけましょう

私は最後に「ファブリーズ」をシュッとかけていました

※お洗濯できない大物の布製品たちにしみついたニオイを、シュッシュッとスプレーで消臭、除菌してくれるタイプの「ファブリーズ」をかけていました

また他ではミスターアンチェイン(身に着けいているマスクや身の回りを除菌)という除菌スプレーもあります

ミスターアンチェインとは

ウイルス99.9%除去の除菌スプレー!

日用品の除菌・抗菌には

「ナノシルバープロテクト」

マスクや衣類の除菌・抗菌には

「マスク&ファブリック」

布団には「マスク&ファブリック」を使いましょう

Amazonのマスク&ファブリック↓

嘔吐することを考えて汚れ予防

(例)スヌーピーあったか敷パット画像・4,400円(西川)

私は子供が吐くかもしれない場合は先に布団の上にペットシートを敷いておきました

その上にバスタオルや敷パットなど、殺菌、洗濯が、し易いものを考えて先に敷いておきました

子供が具合が悪いときは病院に行って薬をもらうので、嘔吐に悩まされるのは1~2日間くらいです

その間、布団が汚れないように、吐いても大丈夫なようにしていました

子供が小さい時は、敷パットが1枚あると便利です

布団西川には敷きパットが 数多く出ています

種類の項目で絞って検索できるので便利です

可愛いスヌーピーのあったか敷パットもあります

一度のぞいてみてください↓

クリーニング店へ布団の洗濯を頼む場合

綿の敷布団でしたら、クリーニング店に出して洗ってもらうことも可能です

但し消毒処理が出来る設備を持つクリーニング店でないと嘔吐物の布団を処理することが出来ないです

持って行く前に引き取りOKか電話で確認する必要があります

電話で確認をして、OKだった場合、持っていく前に、事前に自宅で行わなければならない事がないか聞いてください

クリーニング店では、嘔吐物である事をしっかり伝えてください

どうしても布団の汚れや匂いが気になる場合は、プロのクリーニング店お願いするのもひとつの方法です

嘔吐物や汚物のクリーニング

「指定洗濯物取扱施設」として届けられているクリーニング店しか法律上嘔吐物や汚物のクリーニングは出来ません

嘔吐物、し尿などの汚物は「汚染のおそれのあるもの」に該当し、洗濯する前に消毒する事が義務付けられています

消毒の為の設備を有するお店しか嘔吐物の布団を洗えないのです

クリーニング店へ持ち込む場合は、必ず「指定洗濯物取扱施設」かを確認しましょう

「指定洗濯物取扱施設」がどこにあるかを調べるには、地元の保健所に聞いてみるのもいい方法です

まとめ

ノロやロタやコロナウィルスに感染すると、症状の一つとして嘔吐があります

布団やシーツ、衣類が嘔吐物で汚れてしまった時・・・

その場合は感染を防ぎながら消毒作業をして洗濯する必用があります

もしもの場合、この記事を思い出して頂ければ・・・と思います

もちろん、まずは家族みんなが感染しないことを願います

感染防止のために常日頃から手洗いや除菌対策は怠りなく・・・

ノロの場合の予防法

- 徹底した手洗い

- 食品は加熱する

- 調理器具の殺菌と消毒

ロタの場合の予防法

- 乳児はワクチンを摂取する

- 大人も手洗い・うがいを習慣づける

(子どものトイレを手伝った後、オムツを替えた後、外出後、調理や配膳、食事、おやつの前などの手洗い)

嘔吐した布団の処理方法・洗濯方法の参考になるページも上げておきます

布団に嘔吐した際の処理方法や洗濯方法、消毒液の作り方などは

下に紹介しているリンク先ページも参考にしてください

布団に嘔吐してしまったらどうする?(嘔吐物の処理方法と布団の洗濯方法を解説)

枕や布団に嘔吐したらどうやって汚れを取り除く?(自分で消毒orプロにクリーニングを依頼)

布団は、経費で落とせるのでしょうか?

経費で落とせるか?落とせないかは支払う税金の金額に影響してきます

もしも経費で落とせるなら、そちらのほうが、支払い税金額が減ります

不謹慎かもしれませんが、財政難に苦しむ身としては税金が少ないほうが助かります

腰痛持ちで布団に興味のあるフリーランスの私としては布団が経費になるか?どうか?

知っておきたいです

そこで布団が経費で落とせるのか、どうかをケースごとに考察!

影響が大きい個人事業主

零細個人企業、フリーランスの方は、経費は気になるわよね

そう、僕の場合たとえ1万円でも税金支出は少ないほうが助かるからね

必要経費に落とせる金額が多い方が、総収入金額から引く金額が多くなり

純収入が少なくなることで税金も少なくなる訳です

個人事業主の方が経費で使った費用

これらの費用はどこまで「経費」として計上できるのでしょうか?

たとえ布団が数枚であっても、経費で落とせるならば支払う税額は変わってきます

毎年、確定申告の際、個人事業主、フリーランスの方など自分で申告書を作成されている方なら

経費に入るか?入らないか?は大きな問題です

零細に細々と仕事を続けておられる個人事業主の方にとっては、経費で落とせるか?は財務状態への影響が大きいです

どんなものが経費になる?

基本、経費で落とせるものの項目があるから

参考に載せておくよ

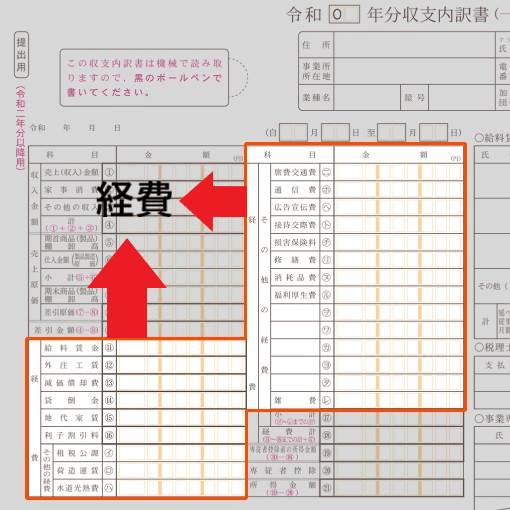

経費の項目

今回は布団を中心に考えているので、布団に関係のある消耗品費と減価償却費(工具器具備品費)と福利厚生費から記載します

消耗品費(1個または1組が10万円以下か、もしくは使用可能期間が1年未満)

消耗品費とは、1個または1組の購入価額が10万円未満、または使用可能な期間が1年未満の消耗品を購入した際の費用

例えば、業務で必要な布団、プリンターのインクカートリッジや文房具、コピー用紙などが該当します

プリンターやパソコンといった固定資産に該当するものでも、価格が1つ10万円未満なら消耗品費となります

ただ特例があって、個人事業者で青色申告者の場合では30万円未満が消耗品と認められます

金額は年間300万円という上限があります

減価償却費(工具器具備品費)(1個または1組が10万円以上)

1個または1組の取得価額が10万円以上の工具、器具、備品を処理するために使います

工具器具備品費は原則として減価償却しなければなりません

例えば、PCなど1つが10万円以上なら減価償却費(工具器具備品費)、10万円以下なら消耗品費となります

業務で使う布団も1枚か1セットが10万円以上なら工具備品の部類に入り減価償却の必要があります

減価償却

長期間にわたって使用する建物や機械などの資産を購入した場合、耐用年数に応じて毎年少しずつ費用として計上していきます

耐用年数には決まりが有ります(普通車なら6年、事務机やいすなどは8年、パソコンは4年)

ベッドは8年、布団(寝具繊維類)は3年です

工具器具備品費は1個が10万円以上と高額なので耐用年数に応じて費用として計上しなくてはなりません

決められた年数に渡って経費計上する方法です

個人事業主の法定償却方法は定額法と定められていますので、毎年同額の償却費を計上します

布団を1セット¥120,000で購入した場合、耐用年数3年で割った金額が毎年計上する金額です

ただ3年目の金額は39,999円で計上します(資産がまだ残っていることを示すため1円は残しておく)

福利厚生費

全社員が使用できるという条件を満たすなら・・・経費になる

社員全員が使える別荘や休憩室の布団、社宅の賃料、通勤定期代、慶弔見舞金、慰安旅行費、忘年会や新年会の費用が該当します

租税公課

租税公課とは、経費にあてはまる税金や公的な負担金のことを指します

「租税」は、国や地方に納める税金(印紙税や収入印紙代、登録免許税、自動車税、固定資産税など)

「公課」は、各公共団体に納める交付金や会費の事

(印鑑証明書や住民票の発行手数料、商工会議所や協同組合、町内会などの会費・組合費)

同じ税金でも、(法人税や住民税)(延滞税、過怠税など法律違反に対する加算金・延滞金)(交通違反の罰金)などは、経費対象外です

修繕費

修繕費は、仕事場の建物や機械などの固定資産を修繕する際にかかる費用

(仕事に使っている建物、機械の点検や修繕にかかる費用

水道光熱費

水道料、電気代、ガス代などの生活に密着した費用が該当します

事業にかかった部分のみ経費で落とせます

自宅を事業所としている場合は、かかった費用の2~3割を申請するのが相場です

保険料

損害保険料や地震保険料、自動車保険料は経費に含まれます

しかし自宅の1部を事務所にしている場合、自宅の住居部分は経費とならないため、按分する必要があります

2~3割(経費で落とせる分)で按分したり、用途面積に応じて按分する

雑費

雑費には、明確な定義がありません

ほかの勘定科目に該当しない費用など、なんでもに使います

交際費

交際費は、仕事関係者との飲食代で、会議や打ち合わせ目的の場合に、経費として計上します

お客さんへのお菓子代、贈答品、お中元・お歳暮、仕事関係の人の結婚祝い金、電報代、お香典なども経費で落とせます

また、交際費はお客さんだけでなく社内で飲食した場合も経費となります

人件費

人件費とは、従業員に支払われる賃金

(従業員への給与、賞与、退職金、住宅手当、役職手当など)

地代家賃代

家と事務所が一緒の場合、住居全体の面積と事務所スペースの面積の割合を計算して家賃を算出します

住居部分が7割で事務所が3割の面積の場合、土地代、家賃代も7対3の比率で計算します

事務所の部分のみ経費になります

外注工賃

外部の業者と業務請負契約を結び、業務の一部を発注した場合にかかる費用

新聞図書費

仕事をする時に役立つ新聞や本、雑誌などの費用

図書カードや地図、資料用のDVD、情報サイトの会員料金なども含むここに文章を書く

支払手数料

販売手数料や振込手数料、仲介手数料、代引き手数料が、必要経費となりますここに文章を書く

寄付金

個人事業主の場合は原則として寄附金を経費とすることはできません

ただ確定申告の際は、経費ではなく寄附金控除という別項目が有り、寄付した場合はそこに記入すると税金が安くなります

繰延資産

費用の中には、効果が1年以上の長期にわたって発揮されるものがあります

そのような費用は繰延資産として計上し、適切な期間で費用を配分することができます

創立費や開業費、開発費、株式発行費、社債発行費は、効果が1年を超えて続くという理由から、特別にその費用を数年に分割して計上することが可能

研究開発費

新たな製品やサービスの開発のための支出

(新製品サービスの研究開発のために参加した研修費用や、セミナー受講費も含む)

広告宣伝費

広告宣伝費とは、不特定多数の人に、商品やサービスを販売するための宣伝費

(新聞や雑誌などの掲載料、ウェブサイト制作費)

販売促進費

販売促進費は、製品やサービスの売上を拡大するためにかかる費用

(キャンペーン費用、ポスターの作成費用、無料サンプルの費用、展示会費用など)

通信費

電話代やインターネット料金、はがき、切手代、送料など

経費として計上できない場合

経費にならないもの

- 仕事と無関係の費用

- 事業主本人の給料 (従業員は人件費)

- 事業主自身の健康診断費用(従業員は福利厚生費)

- 事業主のスポーツクラブ費(従業員全員が使えるなら従業員の分は福利厚生費)

- 敷金

- 所得税、住民税

- 祈祷料(経費では計上できないが、確定申告時は寄付金の欄に記入)

経費とは仕事をする上で必要な費用のこと

従って仕事に関係ないものは経費としては認められません

家族で食事をした、家で家族が寝る、自分が寝る布団を購入したなどは仕事と関係のない出費です

個人の出費ですから経費として認められません

布団の場合

布団に絞って考えると

- 事業主や家族のために家で使う布団を購入した

- 仕事とは無関係の人に布団をプレゼントした

- 個人が所有して使っている別荘用に布団を購入した

これらは業務とは関係のない個人的出費なので経費ではないよ!

そう、従業員全員が使える保養所の布団だと福利厚生費の経費で落とせるんだけどね・・・

布団を経費で落とせる場合

布団が経費で落ちる場合って?

どんなケースがある?

布団を経費でおとす場合、条件により何種類かの方法があります

布団やベッドの1個または1セットの購入価格が10万円以下⇒消耗品費

社員全員が使える別荘や休憩室の布団⇒福利厚生費

基本

布団やベッドの1個または1セットの購入価格が10万円以上

減価償却費(工具器具備品費)

(耐用年数(布団は3年)(ベッドは8年)による減価償却が必要)

ただし、10万円以上の工具機器備品費になったとしても、上記以外の方法として、もう2つ方法があります

- 一括償却資産の特例(10万円以上20万円未満)

- 中小企業者の少額減価償却資産の特例(30万円未満)

を選択することもできます

一括償却資産の特例とは

10万円以上の購入品は耐用年数により数年に分けて計上するのが基本ですが・・・

「一括償却資産」を利用する方法もあります

「一括償却資産」ポイント

- 償却資産のうち10万以上20万円未満のものに適用できる

- 3年で均等償却する

- 中小企業者等以外のすべての事業者(個人事業者含む)で適用できる

- 白色申告、青色申告の両方で使える

- 上限金額はありません

10万円以上の購入品は、一度に費用として計上するのではなく減価償却によって耐用年数期間、毎年、費用化するのが原則です

しかし、例外的にもっと短期間で償却できる方法があります(ベッドなら8年かかるところを3年で済む)

それが一括償却資産という処理方法です

一括償却資産とは、取得価額が1個、10万以上20万円未満で購入したものを耐用年数によらず一律3年間で減価償却することができる制度のこと

税務上3年間で損金とすることができます

ベッドの場合は耐用年数8年ですから「一括償却資産」を利用すると5年間短縮されて3年で済ませられます

中小企業者の少額減価償却資産の特例とは

布団やベッドが1個30万円未満の場合、購入した年度に一括して「消耗品費」で計上することができます

「少額減価償却資産」ポイント

- 個人事業主(中小企業者)であること

- 青色申告をする人(青色は前もって届出が必要)

- 1個の購入価格が30万円未満

- 年度で300万円の上限あり

- 一括処理ができるメリットがある

ちなみに青色申告の承認を受けていない白色申告者の場合には、10万円未満の消耗品費でしか一括で経費計上することができません

白色申告者の場合、10万円以上の布団ならば、減価償却で耐用年数期間(3年)、毎年減価償却していかなければならないのです

もしくは10万円以上で20万以下の布団であれば一括償却資産特例を使えますがこれも3年かかります

消耗品費と減価償却費(工具器具備品費)の違い

布団やベッドを購入した場合は価格により消耗品費か減価償却費(工具器具備品費)に当てはめる場合が多いです

その場合の消耗品費と減価償却費(工具器具備品費)の違いの基本知識です

布団を購入した場合

価格により以下の選択肢が考えられます

1・布団1個または1セットの価格が10万円以下⇒消耗品費

(ただし特例が有り個人事業者で青色申告者の場合に限りは、布団1個または1セット30万円未満であれば消耗品費にすることもできる、金額は年間で300万円が上限になる)

2・布団1個または1セットの価格が10万円以上⇒減価償却費(工具器具備品費)(白色、青色申告両方に使える)

(工具器具備品費は耐用年数(布団は3年)による減価償却が必要)(ただし3年目は1円だけ残しておく)

3・その他の選択

・一括償却資産の特例(10万円以上20万円未満)(3年で終わる)⇒減価償却費(工具器具備品費)

・中小企業者の少額減価償却資産の特例(30万円未満)⇒消耗品費

ベッドを購入した場合

価格により以下の選択肢が考えられます

1・ベッド1個の価格が10万円以下⇒消耗品費

(ただし特例が有り個人事業者で青色申告者の場合に限り、布団1個または1セット30万円未満であれば消耗品費にすることもできる、金額は年間で300万円が上限になる)

2・ベッドの取得価額が10万円以上20万円未満の場合⇒減価償却費(工具器具備品費)(白色、青色申告両方に使える)

ベッドの場合の耐用年数は8年

耐用年数(8年)による減価償却が必要)(ただし8年目は1円だけ残しておく)

3・その他の選択

・一括償却資産の特例(10万円以上20万円未満)(3年で終わる)⇒減価償却費(工具器具備品費)

・中小企業者の少額減価償却資産の特例(30万円未満)⇒消耗品費

具体例(布団とベッド)

宿泊施設(個人経営)の場合

個人事業主で小さな宿泊施設を始めた

宿泊施設に布団や枕は必需品です

布団金額が1つ10万円以下なら「消耗品費」

10万円以上なら「減価償却費(工具器具備品費)」を使いましょう

1つが10万円以上で「減価償却費(工具器具備品費)」を使った場合は、減価償却を行わなくてはいけません

耐久年数ですが、ベッドは8年、布団や枕(寝具繊維類)は3年です

例えば

布団を民宿の

お客さん用に購入した

価格は1セット

15万円だった場合

10万円以上なので「減価償却費(工具器具備品費)」

減価償却方法を利用して布団代の15万円を3年間に分けて確定申告する

(布団の耐久年数は3年なので3回に均等に費用を分ける)

ただし3年目は1円少ない金額で計上する

参考(その他の選択)

・一括償却資産の特例(10万円以上20万円未満)(3年で終わる)⇒減価償却費(工具器具備品費)

・中小企業者の少額減価償却資産の特例(30万円未満)⇒消耗品費

休憩室にベッドを設置して、従業員に仮眠をとってもらう場合

全ての従業員が平等に使用出来るという条件付きですが・・・

この場合は、「福利厚生費」に当てはまります

ベッド用の布団を揃えた場合も「福利厚生費」です

ただし、仮眠用で寝具を購入した場合でも、10万円以下なら勘定科目を「消耗品」とする場合もあります

また、10万円以上のベッド&布団を買った場合は、「減価償却費(工具器具備品費)」にもなり得るでしょう

「減価償却費(工具器具備品費)」にするなら耐性年数を知って減価償却することが必要です

ベッドは耐性年数8年、布団は3年に分けて申告します

10万以下なら、福利厚生費か消耗品費か

10万以上なら、福利厚生費か減価償却費(工具器具備品費)か

参考(その他の選択)

個人事業主で青色申告をする場合は、30万円までなら一括処理の消耗品費にできます

一括償却資産の特例(10万円以上20万円未満)(3年で終わる)⇒減価償却費(工具器具備品費)を使うこともできます

どの項目を使うのが正しいか、間違っているかというわけではなく、個人事業主として一貫性のある仕訳をしていればOK

エステサロンや整体院などを経営している場合

価格により、消耗品費か減価償却費(工具器具備品費)を選んでください

更に条件によりですが、一括償却資産の特例や中小企業者の少額減価償却資産の特例を使う場合もあります

整体院やエステサロンは、施術にベッドなどの寝具を使用します

お客さんに寝てもらうベッドや布団は必需品です

この場合は、「消耗品費」に該当するでしょう

1つが10万円以下なら当然消耗品費です

特例として個人事業者で青色申告なら1つ30万円まで消耗品費にできます

1つ10万円以上の値段のものを購入したのであれば、「減価償却費(工具器具備品費)」

「工具器具備品費」を当てはめるなら、耐用年数に応じて、数年かけて経費化しましょう

耐用年数はベッド8年、布団3年です(最終年度は1円だけ残しておく)

参考(その他の選択)

個人事業主で青色申告をする場合は、30万円までなら一括処理の消耗品費にできます

一括償却資産の特例(10万円以上20万円未満)(3年で終わる)⇒減価償却費(工具器具備品費)を使うこともできます

研修に来た従業員の為に布団一式を購入した場合

他支社から研修のために本社に出張してきた従業員の為に布団一式を購入

会社の命令で出張してくる訳ですから、布団は経費で落とします

出張してきた従業員全員が使う布団で業務に使用するものなので

「福利厚生費」が第1に思いつきます

10万円以下であれば「消耗品費」を使ってもいいし

10万円以上であれば「減価償却費(工具器具備品費)」

10万円以上で「減価償却費(工具器具備品費)」にした場合は、耐用年数に応じて、数年かけて経費化することが必要です

「福利厚生費」とは言うものの、どちらを使ってもかまいません

参考 (その他の選択)

個人事業主で青色申告をする場合は、30万円までなら一括処理の消耗品費にできます

一括償却資産の特例(10万円以上20万円未満)(3年で終わる)⇒減価償却費(工具器具備品費)を使うこともできます

寝具類のレンタル業を行う場合

レンタル業を行うには最初に布団を購入しなくてはいけません

寝具は商品ではなく、10万円以下なら「消耗品費」

何度も繰り返しますが青色申告なら1つ30万円まで消耗品費にできます

1つが10万円以上なら「減価償却費(工具器具備品費)」として、購入時に経費として計上するのが正しいと思います

「減価償却費(工具器具備品費)」を当てはめるなら、耐用年数に応じて、数年かけて経費化することが必要です

参考 (その他の選択)

個人事業主で青色申告をする場合は、30万円までなら一括処理の消耗品費にできます

一括償却資産の特例(10万円以上20万円未満)(3年で終わる)⇒減価償却費(工具器具備品費)を使うこともできます

お役立ち(布団以外)

事業で自宅を使っている場合の家賃は?

事業で自宅を使用している場合は経費になります

その際には自宅面積のうち事業に使用している部分の割合に応じて按分します

自宅兼事務所を引越しする場合の引越し費用は?

引越し費用も経費になります

その場合の計算方法は家賃の場合と同様に自宅面積の内で事業に使用している部分の割合に応じて按分します

なぜ事業主は福利厚生で落とせない?

事業主は「事業用支出」と「個人的支出」の線引きが難しいからです

例えば事業主自身のための健康診断料やスポーツクラブへの支払いは、経費として認めてもらえません

生計を一にする家族や親族へのお給料は認められる?

従業員への給与は、勘定項目「給料賃金」として経費計上できます

しかし家族従業員の場合は取扱いが別です

事業者が青色申告者なのか白色申告者なのかによって経費にできるかどうかが変わってきます

事業者が青色申告者の場合⇒給与を全額経費にできます

ただし事前申請が必要となるため、専従者がいる場合は忘れずに申請しておきましょう。

事業者が白色申告者の場合⇒専従者への給与を経費にすることはできません

ただし「白色事業専従者控除」が適用され、最高86万円まで控除の対象となります

まとめ

布団は経費で落とせるか?についてをまとめると・・・

普段使う布団は、自分の為に使うもので業務とは関わりが無いので、経費にはならない

経費で落とせる布団は、業務に使う必要があるものに限られています

大抵の場合、「消耗品費」か「減価償却費(工具器具備品費)」か「福利厚生費」に当てはまっていましたね

絶対にこの項目を使わなくてはならないという訳ではなく、個人事業主として常識のある仕訳をしていればOK

布団やベッドは1つが10万以上するものは高級品です

一般の民宿やレンタル業に使用するには高すぎるのではないでしょうか?

なので大抵、消耗品費にして一括計上することが多いと思います

エステサロンは高級感を大事にされる場合がありますので「減価償却費(工具器具備品費)」を使う場合も考えられます

「減価償却費(工具器具備品費)」を使う場合は耐用年数で割る計算が必要です

また個人事業者で青色申告者の場合には、30万円未満の物は、消耗品費で一括償却もできます

余談ですが、お客さんに布団を差し上げる場合は、贈答品ですから「交際費」となり経費で落とせます

バスタオルやビールなどありふれたものより布団を頂くと嬉しいかも(*´∀`*)です

これらに適切な布団は「西川」の布団です

メーカー西川は、布団の種類が豊富です

価格も希望に応じて選べますし品質も「西川」なので良質

使う人も西川の布団なら安心感を持たれます

「西川」の公式販売店の布団を一度ご覧ください↓

布団のことなら西川におまかせ!【西川 公式オンラインショップ】

「雲のやすらぎ」「モットン」「トゥルースリーパー」はおすすめの敷き布団&マットレスです

しかし、各布団にはその布団ならではの特徴があります

また人により合う布団は違うもの

以下に各布団の特徴をまとめましたので、ご参考にしてください

雲のやすらぎの特徴をレビュー

モットンの特徴をレビュー

トゥルースリーパーの特徴をレビュー